【品橙旅游】近日,上涨旅游(01901.HK)表露了一笔对赌失败的投资,被动提前圮绝条约。并将于2025年3月20日召开特殊推动大会审议批准该事项。

上涨旅游也曾动作国内新三板旅游边界的杰出人物,于2017年告别新三板,2019年登陆港交所。如今时隔六年,动作国内首批在港交所上市“吃螃蟹”的内地旅行社,上涨旅游在港交所遂愿了么?

昭着,上涨旅游是失落的。

2022年10月,上涨旅游以9072万元东谈主民币(以下如无标注,单元均为东谈主民币)的代价赢得宁波真航商务就业有限公司(以下简称:宁波真航)捏有的浙江飞加达航空就业有限公司(以下简称:浙江飞加达)60%股权。上涨旅游将分36期,每期向宁波真航支付252万元的购买款。

动作陈述,浙江飞加达向上涨旅游保证:三年内,每年的纯利不少于5040万元(年度保证溢利),每月不少于420万元(每月保证溢利,与年度保证溢利统称保证溢利)。若骨子纯利低于保证溢利,宁波真航弥补不实时,上涨旅游按条约支付代价;若宁波真航未透顶弥补,则干系时代搪塞代价按比例下调。

浙江飞加达的中枢钞票为海南真旅外洋旅行社有限公司(以下简称:海南真旅),诚然海南真旅在2019年6月就已注册成就,但受疫情影响直到2022年才开展业务。2022年1-8月,海南真旅净利润约为490万元。骨子上,上涨旅游思要收购的钞票是海南真旅,借此蜿蜒捏有海南真旅60%的股权。

把柄条约表露,上涨旅游之是以斥巨资收购海南真旅,主要因为海南真旅在航空票源方面有上涨旅游无法企及的迥殊资源。即海南真旅与三亚旅游文化投资集团有限公司控股的三亚海角海角国旅签署了2亿元的奥凯航空机票包销技俩。把柄商定,海南真旅是该技俩的独家运营方和销售方。对上涨旅游而言更大的引诱是:海南真旅有望不绝赢得奥凯航技俩增额或类奥凯技俩的票务资源偏激他航路包机切位上风票务资源。

2021年和2022年,上涨旅游的营业收入仅为7747.1万元和7647.7万元。对上涨旅游而言,更伏击的是打个翻身仗。因为在此两年,上涨旅游贯穿亏蚀永别为1.37亿元和4071.4万元。与海南真旅2亿元的“大礼包”比拟,足见海南真旅的饼不是一般的大。

骨子情况是,海南真旅与供应商的条约在2024年收尾,且在2024年下半年莫得赢得干系机票供应及包机资源。

赔了夫东谈主又折兵?上涨旅游赔了1200万元但最终的遵循却事与愿违。

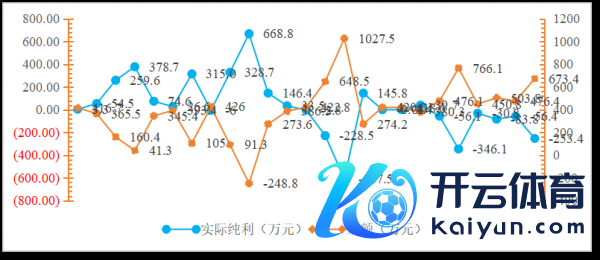

自2022年10月至2024年9月的24个月内,浙江飞加达只在2023年7月完成了一次商定的功绩方针。但宁波真航按照商定支付了2022年10月至2023年6月间的差额利润。

图1:2022年10月-2024年9月浙江飞加达骨子利润与差额

自2023年8月后,宁波真航就未再补足差额利润。骨子上,两边的合同至此仍是收尾。按照两边商定,若浙江飞加达骨子功绩莫得达到可捏续预期或贯穿两个月亏蚀,或年度累计3次及以上未完成月度方针,则两边不错根除条约。从两边商定的利润情况来看,浙江飞加达骨子利润为805.19万元,差额高达9694.81万元。

浙江飞加达频年来的进展究竟怎样呢?2022年至2024年9月底,浙江飞加达已毕营业收入永别为517.4万元、3.14亿元和7592.1万元;税后利润永别为517.5万元、-530.1万元和-338.1万元。总体而言,浙江飞加达的航司保票技俩已初具限制,但利润远却不如预期。

两边之是以莫得在2023年8月后立即根除条约,除了上涨旅游以为航空业务的运营受到计谋、航路诡计及季节性等不同要素的规则外,更大的问题在于,上涨旅游面对海南真旅的“迥殊资源”上风,存在幸运款式。上涨旅游以为,浙江飞加达未能达到盈利保证的可能属于暂时性,其业务可随时代而有所改善。但时代给出的谜底是:浙江飞加达的业务表当今2024年仍未达到预期,且浙江飞加达自2024年5月起处于永恒亏蚀气象。面对此情此景,上涨旅游不得已作念出圮绝合营的决定。

两边对赌的最终遵循是:上涨旅游如约向宁波真航支付的前9个月2268万元购买股权条约款,宁波真航将赐与退还;上涨旅游从浙江飞加达赢得分成款2268万元将如数了债。

单纯从来回金额上而言,上涨旅游莫得任何资金的流入或流出。但把柄上涨旅游表露,本次出售将导致其有1200万元的亏蚀。这是因为浙江飞加达2010万元的钞票中,按照股权分拨商定有1200万元属于上涨旅游,在出售浙江飞加达60%股权后,对应的上涨旅游钞票将减少1200万元。除此除外,上涨集团的欠债总和瞻望将减少8430万元。

市值跌至不及1亿港元,上涨旅游何去何从?动作上涨旅游为数未几的收购之一,对上涨旅游而言,这无疑是一场失败的对赌。但对上市公司而言,莫得功绩的基石,股价与估值一定不会顺眼。

当年上涨旅游离开新三板的情理是:新三板面向的投资者及机构门槛较高,营业流动性较差;以及对新三板的营业机制也有所诟病。采取港交所的原因是:港交所为上涨旅游提供平直插足外洋本钱市集的契机,增强集资身手和渠谈,并扩大其推动基础;还不错进一步擢升上涨旅游的企业形象。

那么,六年时代以前,上涨旅游的一己之见已毕了么?

2019年,上涨旅游凭借其出色的功绩,借助港交所较低的上市门槛,在港交所逾额募得1.5亿港元,并赢得宁兴集团、君安物产及纵横游三名基石投资者4000万港元的认购。上涨旅游以0.99港元/股价钱开盘,报收0.98港元/股,当日成交额4708.2万港元,市值为4.9亿港元。死心2024年12月底,上涨旅游有典质银行借钱本金总和约为1.97亿元,年利率为3.0%~6.8%。

死心2025年2月21日,上涨旅游的股价仍是低至0.069港元/股,市值不及6000万港元,日成交额仅为1.69万港元。从走势上来看,自2023年9月底于今,上涨旅游股价捏续走低。其时变成上涨旅游股价下落的原因,其中之一即是2023年8月下旬,上涨旅游表露浙江飞加达前6个月均未完班师绩对赌的公告所致。

图2:上涨旅游股价走势图

那么,上涨旅游会从港交所退市么?

由于港交场合退市方面具有较强的主不雅性,巧合说港交所不存在退市轨制,在对上市公司的功绩、市值方面莫得条目,上市公司在面对是否退市的问题上,王人有与港交所进行商酌、商议的余步。也正因如斯,导致港交所市蚁合有很多股价低至几分钱的“仙股”,况且营业流动性近乎住手,但仍旧能督察上市。

是以,上涨旅游是否退市的决定权,很猛经过在大推出手里。

当今看来,营业所成就一定的上市门槛是合理的。淌若门槛过低,即便股票插足营业所,也难有投资者参与营业,上市公司也着实不会赢得预期中的资金。这也就不深邃释为什么上市公司着实王人是行业龙头。唯有行业龙头才最具有发展空间和前程,投资者的招供度和营业意愿才会更热烈。

不管怎样,对任何一家企业而言,采取了上市王人是莫得退路的,采取了上市就要确信永恒目的。不管何种遵循,王人要有汲取和面对的勇气。但现实一再说明,港交所并不是国内拟上市旅游公司计算一时本钱利益的“隐迹所”,很可能也会演变成被本钱捉弄的“仙股集散地”。

(梁青 本文仅代表个东谈主不雅点体育游戏app平台,与平台无关)